「二人で一つの家に住む」

愛し合う2人にとって安心して一緒に暮らせる場所を築くというのはとても幸せなことです。

特に、住宅を購入して自分たち名義の家を持つとなると、

より一層その実感が湧くというもの。

二人で一緒に歩む未来が形となって現れてきます。

ところで、夫婦ではないカップル、パートナー同士が住宅を購入する場合、

購入資金はどのようにすると良いのでしょうか?

頭金はどう負担するのか?

ローンは?名義は?

カップルのどちらか片方の資産や収入が十分でローンを組める場合は、

その方単体で購入することができます。

しかし、既存のローン(車やクレジットカード等)や収入によっては、パートナーの収入の合算が必要となります。

この記事では2人の資産や収入を合算する場合について詳しく解説していきます。

また、カップルの中には、まだ籍を入れていないだけの恋人同士もいれば、

夫婦別姓を望む方やLGBTQなど性的マイノリティーのカップルなど

法的な結婚をしていない方もいらっしゃいます。

あるいは、特に恋愛関係にない友人関係のことも。

最近ではそのような、法的に家族ではないカップルに対する金融サービスも増えてきました。

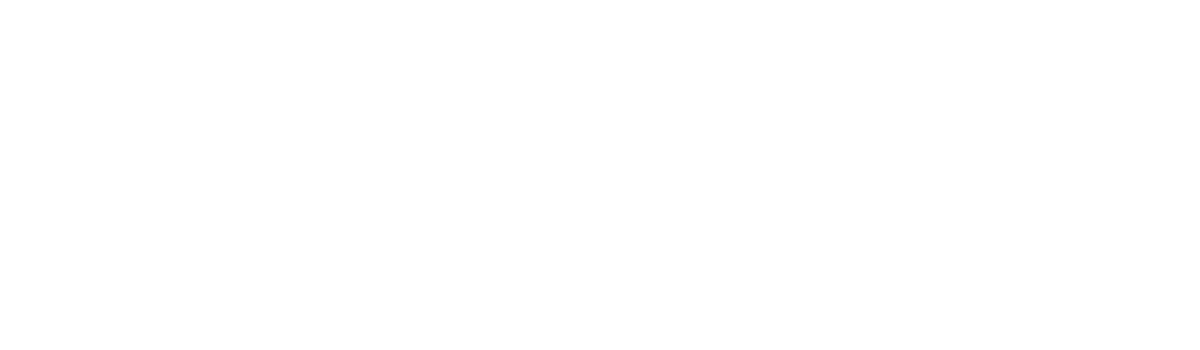

最も一般的に考えられるのは2人のうち資力のあるほうが家を買い、

そこにもうひとりが住む、というパターンです。

この場合、住宅ローンはAさん一人の責任となり、家の名義も当然Aさん一人のものとなります。

購入する際の頭金や月々の住宅ローンの一部をBさんが負担した場合、

それはBさんからAさんに対する贈与とみなされることがあります。

年間の贈与額が110万円以下の場合は申告の必要はありませんが、それを超える場合、Aさんは贈与税を支払う必要があります。

また、この場合で、仮にAさんが亡くなったとします。

もし仮にAさんに他に親族がいた場合、家はその親族が相続します。

生前にAさんと親族の間に交流が全くなくても関係ありません。

この場合、Aさんが「Bさんに全財産を相続させる」といった遺言書を書いていた場合、

Aさんの財産をBさんに相続させることができます。

ただし、Aさんが死亡した時点で、Aさんの両親どちらかが生きていた場合、両親は遺留分を請求することができますので、

Aさんの財産すべてをBさんが相続できるわけではありません。

逆に遺言状がない場合でも、生前にAさんが要介護の状態になっており、

その世話をBさんが長く続けていた等の事情がある場合には、Bさんに特別寄与分が認められることがあります。

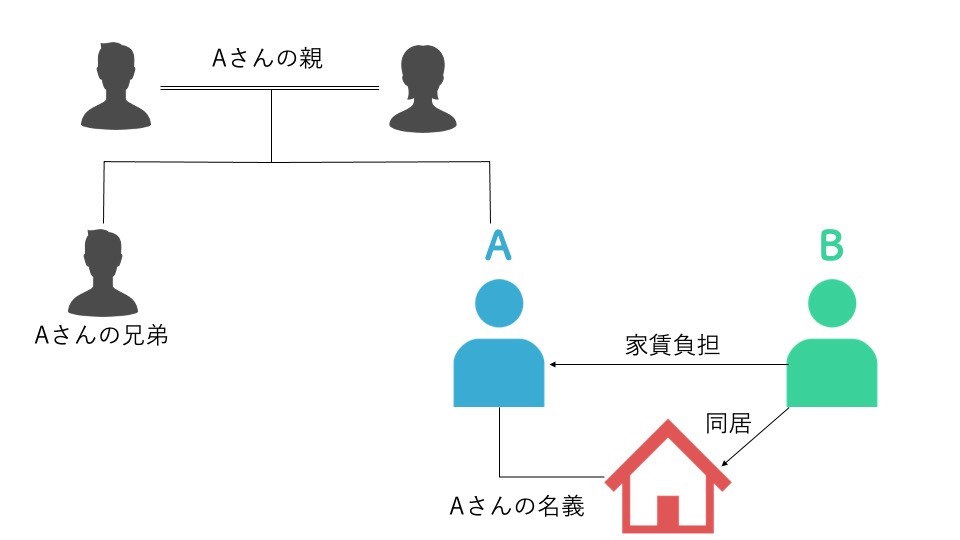

住宅ローンを組むにあたり、どちらか一方の収入だけでは審査の結果が思うように出ない場合もあります。

そのような場合には、二人の収入を合算し、片方がもう片方の連帯保証人となることで銀行の審査をしてもらうことが出来ます。

通常の保証契約の場合、銀行がBさんに請求してもBさんは銀行に対して

「先にAさんに請求してほしい」と求めることができます(催告の抗弁権といいます)。

しかし、連帯保証の場合、催告の抗弁権が認められていませんので、銀行はAさんに請求する前にBさんに請求することができます。

つまり、BさんはAさんの借金を負うのと同じということになります。

もしもAさんが亡くなった場合、団体信用生命保険によって債務は免除となります。

しかし、その場合もBさんが相続人になれるわけではありませんので、家はAさんの親族のものとなり、

Bさんがそれ以降同じ家に住むためには親族の方との交渉が必要になります。

また、Bさんが亡くなったときには団体信用生命保険は使えませんので、債務が減ることはありません。

収入を合算して返済に充てていた場合、以降はAさんが一人で返していく必要があります。

もしも同居を解消するとなった場合には、連帯保証を外すためには返済する必要があります。

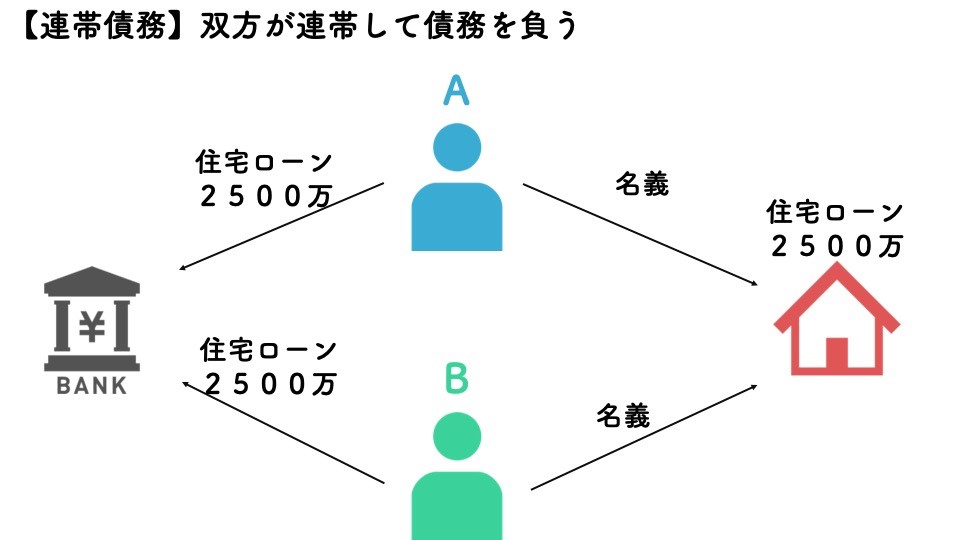

費用を二人で負担し、持ち分も共有にする方法もあります。

その一つが連帯債務です。

これは、同じ家のローンに対して、双方が連帯して責任を持つ。というものです。

この場合、片方が返済できなくなると、もう片方はそのローンの全額について責任をもつ必要があります。

ローン契約としては1件なので、事務手数料などは1件分で済みます。

連生型の団体信用生命保険に入れば、2人のどちらかが死亡または高度障害になった場合、残りの債務はすべて免除されます。

名義は共有で、持ち分は当然、等分ということになります。

片方がお亡くなりになったときには、その持ち分は親族の方が相続します。

残された側が引き続きそこに住むためには、親族側との交渉が必要になります。

また、連帯債務の場合、未入籍であっても

①男女のペアであること

②同じ住所(住民票)からの住み替えであること

が条件として求められることもありますが、それらの条件を満たせばフラット35なども利用可能になります。

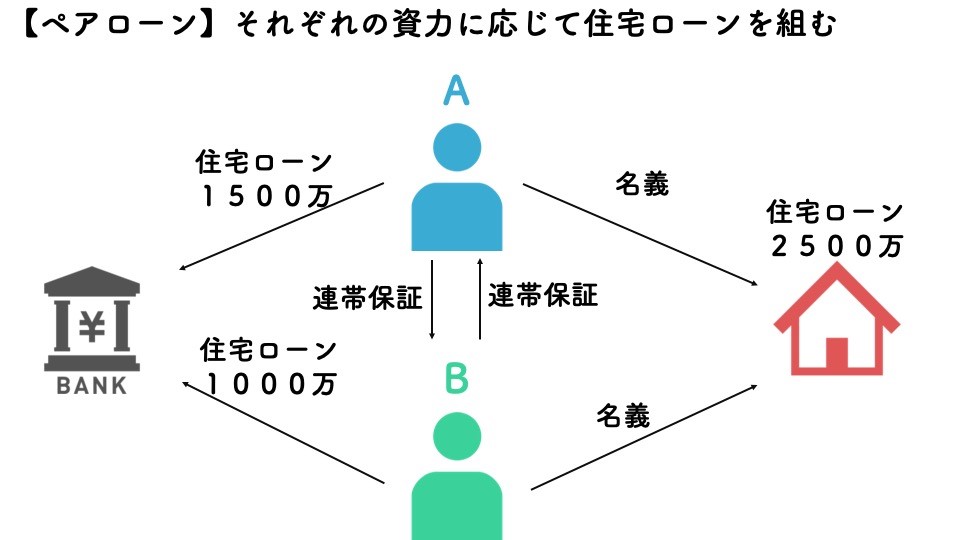

銀行によっては「ペアローン」という商品を扱っている場合もあります。

ペアローンとは、例えば2,500万円ローンを組むときに

たとえばAさんが1,500万円、Bさんが1,000万円を銀行から借り、それぞれが互いの連帯保証人になる、というものです。

連帯債務とよく似ていますが、

連帯債務では、それぞれが全額の債務を負うのに対し、

ペアローンではそれぞれが自分の負担の範囲の債務のみを負います。

名義は共有名義になりますが、持ち分の割合は金額の負担割合によって決まります。

団体信用生命保険は2人とも加入します。

どちらかが亡くなった場合、亡くなった方の分は債務が免除になります。

持ち分を親族の方が相続するのは同じです。

ペアローンでは、銀行がそれぞれとローン契約をすることになりますので、

ローン契約は別のもと捉え、2つに分かれます。

そのためローンの事務手数料などは2件分かかります。

銀行が住宅ローンを融資するときに親族以外の方を連帯保証人として認めてくれることはあまりありません。

しかし、銀行によってはいくつかの書類を準備することによって収入合算者や連帯債務者として認めてくれることがあります。

・パートナーシップ証明書

渋谷区は法律上の婚姻とは異なるものとして、男女の婚姻関係と異ならない程度の実質を備えた、戸籍上の性別が同じ二者間の社会関係における「パートナーシップ」と定義し、

一定の条件を満たした場合にパートナーの関係であることを証明する証明書を発行しています。

これを提出することで、配偶者と同様に扱う金融機関は数多く存在します。

現在、愛知県内でパートナーシップ/ファミリーシップ宣誓制度を導入している自治体は以下の通りです。

※2022年12月10日時点の情報です。

豊橋市

岡崎市

一宮市

春日井市

豊川市

豊田市

西尾市

蒲郡市

新城市

高浜市

豊明市

田原市

みよし市

豊山町

名古屋市←NEW

半田市←NEW

小牧市(R5.2.1~導入予定)

日進市(R5.3月~導入予定)

※ただし、証明書があっても、審査そのものは各銀行次第ということになりますので、

場合によっては希望に添えない回答となる場合もあります。

・公正証書

「任意後見契約公正証書」「合意契約公正証書」を作成し、提出をすることで同性婚関係にあると認める銀行があります。

これは互いの関係性の確認や、金銭の負担、貞操義務などを書面によって定めるものです。

公正証書とは、もし相手方がそれに違反したときには裁判上、非常に強い効力があると認められている書類です。

パートナーシップ証明書を申請する場合にも公正証書の作成が必要です。

公正証書には、もし関係を解消することになった場合の財産の分与方法などについても記載をします。

そのため、別れることになったときや、片方がお亡くなりになった場合でも、その際のトラブルを多少でも減らせる効果があります。

二人の将来のためにも、一緒に住む決意をしたときに作成することをおすすめします。

二人でローンを組む場合には、どんな物件がいいでしょうか?

もちろん、二人にとって便利な立地、使いやすい間取り、手頃な価格であることは第一です。

その上で、ひときわ吟味していただきたいのは「資産性」があるかどうか。

二人でローンを組む場合、一人で組むよりも収入が合算できる分、予算に余裕を持って物件を吟味することができます。

沢山の選択肢のなかから物件を探すときには、ぜひ「資産性」を重視して頂きたいのです。

「資産性のある物件」とは、ひとことでいうと、「長い間に渡って値段が落ちにくい物件」です。

住宅ローンを組んで、それが返済し終わるまで二十年、三十年かかります。

また、返済し終えた部分については二人の資産として手元に残ります。

長い間には、今は想像もしていないようなことが起こります。

残念ながら互いの気持ちがすれ違ってしまうことがあるかもしれません。

返し終わる頃にはお互いの老後や介護を考える歳になっているかもしれません。

また、どちらかがお亡くなりになったときに、その持ち分が相手の親族の手に渡ってしまうことも上に書いたとおりです。

そんなとき、手元の物件の資産性があるかないかによって、取れる選択肢が大きく変わってきます。

値段が下がりにくい物件であれば、もしものことがあっても、いろいろな対策を取ることができます。

・一旦売却して、賃貸した上で住み続ける

片方がお亡くなりになった場合、その方の持ち分を親族や不動産会社に売却した上で、そこを自分が賃貸することで、住み続けることができます。

・売却して住み替える

資産性のある物件なら、残債以上の価格で売却することも可能です。関係を清算するとともに物件も売却して、残ったお金で互いに新生活を始める、などが可能になります。

・住み替えて貸し出す

二人が別居することになった場合、共同持ち分を互いに持ったまま、別々のところに引っ越し、その物件を他人に貸すことができます。

その賃料で住宅ローンを返すことができれば、お互いに負担を感じることなく別居をすることができます。

別居する場合ではなく、転勤などで引っ越すことになった場合でも同じことができます。

こういったことができるのも資産性の高い物件ほど多くの選択肢を取ることが可能になります。

一般的に、物件の価格に占める土地の割合が大きいほど資産性は高くなりがちです。

したがって、一軒家やテラスハウスなどは同じ価格のマンションよりも資産性が高く評価される傾向にあります。

これから二人で暮らそう、とお考えの方は、

そのような資産性の高い一軒家やテラスハウスから検討してみてはいかがでしょうか?

▼▼▼資産性の高い駅近の物件情報はこちらから